28 jul 2016 – Simples Nacional

Idealizado para facilitar a vida das micro e pequenas empresas há 10 anos, o regime simplificado passa por mudanças no Congresso, onde acabou se enroscando no emaranhado tributário

O Senado aprovou recentemente mudanças no Supersimples. Com isso, foram criados mecanismos para estimular mais empresários a adotarem esse regime de recolhimento. O teto para enquadramento foi ampliado e suas tabelas de alíquotas reestruturadas para permitir que as empresas cresçam sem enfrentar grandes sobressaltos de impostos.

Mas para que essas mudanças fossem aprovadas pela maioria dos senadores, muitas concessões precisaram ser feitas. No final, o Supersimples saiu do Senado mais complicado do que quando entrou.

Foram criados dois regimes de recolhimento dentro de um só. Para as empresas que faturam até R$ 3,6 milhões o recolhimento continua a ser feito por meio de guia única, que consolida vários impostos.

Porém, para aquelas que faturam entre R$ 3,6 milhões e R$ 4,8 milhões – o novo teto de enquadramento proposto -, parte dos tributos será paga de maneira diferente.

Essas empresas precisarão recolher o ICMS e o ISS por fora do Supersimples, ou seja, pelos regimes de cada Estado e município.

Já os demais tributos, como IPI, Pis, Cofins, CSLL, entre outros, esses sim serão pagos pela guia padrão do regime simplificado.

Complicações já são esperadas.

“Há uma peculiaridade entre as empresas do Simples. Quem tem mais de uma empresa precisa juntar o faturamento de todas as companhias de que é sócio. E se uma delas superar os R$ 3,6 milhões, o recolhimento do ICMS e ISS será por fora para qual delas, para todas?”, questiona Márcio Shimomoto, presidente do Sindicato das Empresas de Serviços Contábeis do Estado de São Paulo (Sescon-SP).

A criação de dois sistemas de apuração foi um pedido dos governos estaduais e municipais, que alegaram perda de arrecadação caso o novo teto para enquadramento seja aprovado pelo Congresso.

Esse limite, caso seja ampliado de R$ 3,6 milhões para R$ 4,8 milhões, possibilitará que mais empresas recolham pelo Supersimples, que permite uma desoneração tributária de até 40%.

O fato, diz Shimomoto, é que será preciso criar uma nova obrigação acessória para que as empresas controlem a separação dos tributos. O regime de recolhimento que nasceu para eliminar a burocracia, começa a se enroscar no emaranhado tributário.

Quando o Supersimples foi criado, lá em 2006, a proposta era estruturar uma sistemática de recolhimento que desonerasse e, principalmente, facilitasse a vida dasmicro e pequenas empresas.

Elas não precisariam mais emitir uma guia de recolhimento para cada um dos tributos federais, estaduais e municipais existentes. O Supersimples reuniu oito dos principais impostos em um único boleto.

A proposta atraiu os empresários, que migraram em peso para esse regime simplificado. Ao longo dos dez anos desde a sua implantação, mais de 10 milhões de empresas optaram pelo ele.

As alterações no regime são apresentadas pelo Projeto de Lei da Câmara (PLC) 125, de 2015, que foi aprovado em junho pelo Senado e agora voltou à Câmara para nova análise. O deputado Luiz Carlos Hauly (PSDB-PR), um dos idealizadores do Supersimples original, não vê obstáculos para aprovação do projeto.

PARCELAMENTO PODE COMEÇAR EM 2017

“Os senadores foram até conservadores, os principais pontos foram mantidos, como a ampliação do teto e o parcelamento especial. Esse ponto, o parcelamento, é fundamental, porque 60% das empresas estão inadimplentes”, diz Hauly.

O parcelamento especial para as empresas do Supersimples é a única mudança prevista para ter início em 2017, caso o projeto seja aprovado na Câmara.

As demais alterações, como a ampliação do teto e as novas tabelas, só entrariam em vigor em 2018. “Dificilmente essa data será antecipada, já que fizeram parte das negociações para aprovação do texto”, diz o deputado.

Para Shimomoto, presidente do Sescon-SP, se as mudanças demorarem dois anos para serem colocadas em prática “os benefícios do aumento do teto serão anulados pelo avanço da inflação.”

DOS MALES…

De maneira geral, as mudanças apresentadas para o regime simplificado são mais positivas do que negativas, dizem os especialistas.

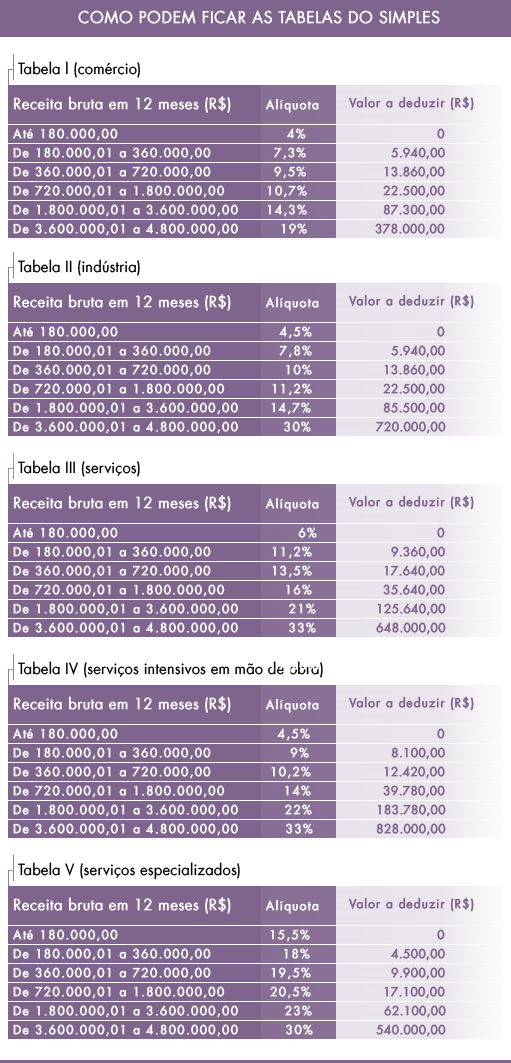

Eles elogiam a reestruturação das tabelas. Hoje elas são seis e trazem 20 faixas de faturamento, cada uma com uma alíquota específica.

Quanto maior o faturamento da empresa, maior a alíquota a qual ela fica sujeita. Pelo texto aprovado no Senado, o número de tabelas é reduzido para cinco, com seis faixas de faturamento – até os R$ 4,8 milhões ao ano.

Além disso, entre uma faixa de faturamento e outra foi introduzido um valor a ser deduzido.

Por exemplo, uma micro empresa do comércio que faturava 180 mil por ano cresceu e passou a faturar R$ 1 milhão.

O acréscimo no faturamento faria sua tributação saltar de 4% da receita bruta para 10,7%. Mas para amenizar esse salto tributário a empresa poderá deduzir R$ 22,5 mil do valor a ser recolhido (veja tabela abaixo)

Com esse desconto, que não existe no formato vigente das tabelas, espera-se que as empresas possam crescer sem receio de grandes aumentos da carga tributária. Daí o nome extra-oficial da proposta, Crescer sem Medo.

O sobressalto de impostos seria evitado também para aquelas empresas que estourarem o teto de R$ 4,8 milhões e, assim, tenham de deixar o Supersimples. A migração natural de uma empresa nessa situação é aderir ao regime do Lucro Presumido.

Hoje, ao migrar de um regime para o outro, o aumento de tributação pode chegar a até 54% para empresas do comércio, a 40% para indústrias e a 35% para empresas de serviços, segundo estudos do Serviço de Apoio às Micro e Pequenas Empresas (Sebrae).

“Não é à toa que muitas empresas do Simples, quando chegam ao limite para permanecerem enquadradas no regime, simplesmente param de crescer”, diz Shimomoto.

//www.dinamicasistemas.com.br/upload/files/como-podem-ficar-as-tabelas-do-simples-dcomercio-1.png

{kind=link}

Fonte: DCI – SP